停批小贷牌照,加强监管,“现金贷”被批有原罪?

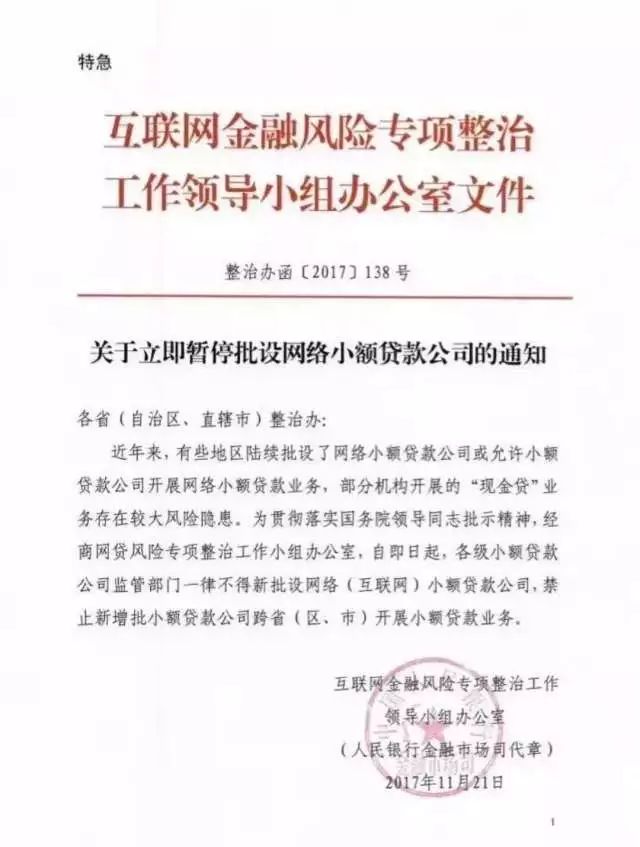

11月21日,互联网金融风险专项整治工作领导小组办公室下发特急文件《关于立即暂停批设网络小额贷款公司的通知》。

通知中特别指出,因为部分机构开展的 “现金贷”业务存在较大风险隐患,即日起各级小额贷款公司监管部门一律不得新批设互联网小贷公司。

通知要求,各省整治办速将此文件精神传达到小贷公司监管部门,计划单列市由所在省整治办传达。

这已经不是第一次对现金贷的监管了,从政策围剿来看: 4月10日,银监会印发《关于银行业风险防控工作的指导意见》,首次点名现金贷,做好清理整顿工作。

4月14日,P2P网络借贷风险专项整治工作领导小组办公室向各省P2P网络借贷风险整治联合工作办公室下发《关于开展“现金贷”业务活动清理整顿工作的通知》和《关于开展“现金贷”业务活动清理整顿工作的补充说明》两份函件。两份函件明确提出,将现金贷纳入风险专项整治工作,要求排查市面上大部门的现金贷平台。

4月18日,上海互联网金融协会对会员单位下发《现金贷产品统计表》,对旗下会员单位涉及现金贷业务的情况进行摸底排查。

4月18日,北京银监局、金融局联合下发“现金贷 ”排查方案,拟先进行排查,再整治,目前排查方案已确定70余家机构从事现金贷业务,整治尚无明确时间表。

4月19日,广州互联网金融协会正式下发通知,要求会员单位进行现金贷清查,并于2017年4月24日前上报该会。

4月20日,深圳市互联网金融协会对各互联网金融平台下发 “关于定期报送‘现金贷’业务情况报告的通知”,要求各平台自查自纠,每月30日之前按月报送现金贷业务情况。

6月,银监会下令叫停网贷平台的“校园贷”业务。一句话总结,就是中央级监管机构 、全国性行业协会 、地方性行业协会均加大了监管力度。那么,什么是现金贷,为什么称它的商业模式带着“原罪”?

现金贷的定义

根据百度百科的定义,现金贷,是小额现金贷款业务的简称。

从《“现金贷”通知》字面上来理解“现金贷”就是无抵押、无担保、无固定用途的个人现金借款。

从监管的角度,对现金贷的监管目标,应当是解决“即时、当下”的问题,即:易产生暴力催收、易引起恶性事件的直接或变相超过36%年借款利率的高利贷。

现金贷的原罪

最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第20条规定,对民间借贷利率划定了36%的红线,年利率超过36%以上的借贷,超过部分法院将认定无效。

有第三方公司做过调查,目前国内的现金贷项目,平均年化利率高达200%。更有甚至达到了500%以上。

又称“砍头息”,增加所谓“服务费”、“管理费”、“首期利率”、“咨询费”等名目是常用的的手段,导致借款人实际借到手的钱少于约定借款金额但仍然约定借款全额支付利息。

暴力催收的手段包括但不限于殴打、非法拘禁、寻衅滋事、威胁恐吓、对周围亲属关系的骚扰,更有“裸贷”、“佳丽贷”等最终导致借贷人隐私暴露、名誉破产,甚至被逼进入KTV、色情场所从事不当职业。

现金贷原罪的产生原因

这很容易从现金贷的使用人群得出一些规律。他们往往是由于生存状态和不被征信系统接纳、被传统金融机构“照顾”不到的“长尾”人群。 现金贷是高利贷,为什么不给借款人发信用卡,发展普惠金融?以免息来帮助他们扶贫?其真实原因是信用卡的低息根本无法覆盖这样的高违约,高风险,无资产,无抵押物,收入不稳定的群体,剩下的7亿多白户,是银行不愿意碰的群体。

信用卡是评分卡制度的,学历,工作稳定性,收入情况,资产证明缺一不可,绝大多数人挡在门外,国内到现在仍然有数以亿计的白户,没有任何征信记录,是传统金融机构永远覆盖不了的群体。

国内个人征信体系经过10来年的发展,截止2017年6月,央行征信中心目前纳入了大约9.2亿成年人,其中4.4亿人左右有借贷记录,加上正规的个人信贷机构的覆盖数量,目前有接近10亿成年人被纳入了个人征信系统。

一方面,“现金贷”门槛极低,极易将资金放给不合适的申请人,从而产生次级贷款。另一方面,“现金贷”利率畸高且不透明。 高利率、暴力催收、助贷模式无监管等问题触及监管红线,“现金贷”这个业务常游走于灰色产业链。